{kind=link}

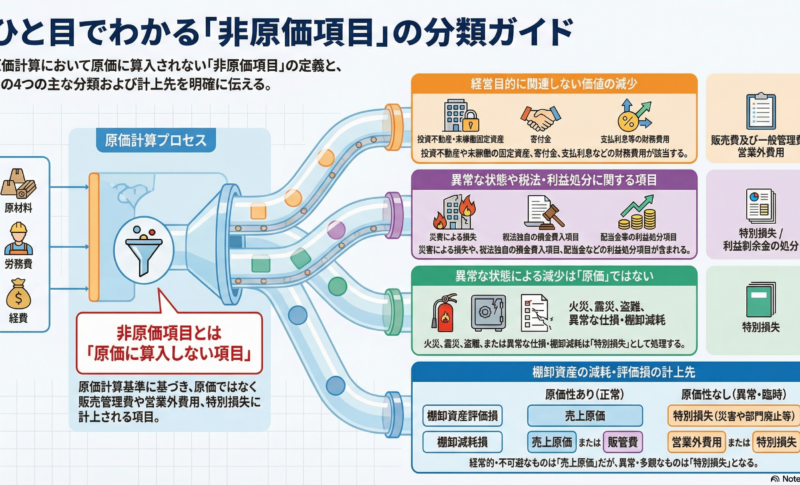

このポッドキャストは、会計上の原価計算において製品原価に含めてはならない非原価項目の定義と分類を詳しく解説しています。主な区分として、販売費及び一般管理費などの営業活動に関わるもの、災害や異常な事態による特別損失、そして税法上の規定や配当金といった利益剰余金に関する項目が挙げられています。特に、棚卸資産の評価損や減耗損については、発生の原因や頻度によって原価に算入するか、あるいは営業外費用や特別損失として処理するかを判断する基準が示されています。このように、正確なプロジェクト別原価計算を行うためには、経営目的に直接関連しない費用を適切に除外することが不可欠であると説明されています。資料内の図表は、複雑な損失処理の勘定科目を整理し、実務的な分類ルールを明確にする役割を果たしています。

プロジェクト別原価計算における特別損失の分類と処理方式